海量财经丨傲拓科技科创板IPO背后:应收账款大增与研发投入低于业内

2025-03-21 21:54 海报新闻

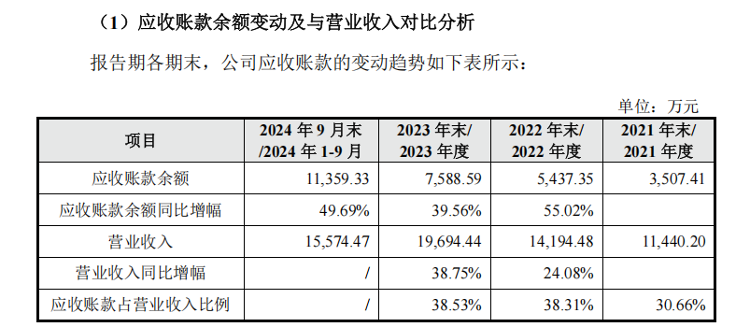

其中,报告期内公司应收账款余额分别为3507.41万元、5437.35万元、7588.59万元、1.14亿元,2022年至2024年9月的应收账款同比增幅分别为55.02%、39.56%、49.69%,占营业收入比重分别为24.08%、38.75%、72.94%。

招股书截图

此外,公司账龄在1年以内的应收账款合计占比分别为93.68%、86.66%、89.77%、64.04%,账龄在1-2年(含2年)的应收账款合计占比分别为5.93%、11.93%、6.86%、32.80%。部分客户(如南京河海南自水电自动化有限公司)付款周期延长,净现比从2023年的122%降至56%,经营活动现金流与净利润严重背离。

对此,傲拓科技在招股书中表示,公司部分主要客户付款习惯及周期变长,导致公司账龄1-2年的应收账款占比有所上升。未来,如果公司的客户信用管理制度未能有效执行,或下游客户经营情况发生不利变化,将会导致公司应收款项存在无法收回或者无法承兑的风险。

研发投入与业内有差距

招股书显示,傲拓科技2023年研发费用为2117万元,虽占营收的10.75%,但与同时期同行业比较,汇川技术的研发费用为26.24亿元,傲拓科技的研发费用不足汇川技术的1%。同时期信捷电气、禾川科技的研发费用也在1.5亿元左右,中控技术则为9亿元。

招股书截图

此外,截至2023年傲拓科技的研发团队仅47人,发明专利33项,而同时期中控技术研发人员2219人,发明专利有467项,汇川技术研发人员5482人,发明专利479项,傲拓科技远远落后。