海量财经丨傲拓科技科创板IPO背后:应收账款大增与研发投入低于业内

2025-03-21 21:54 海报新闻

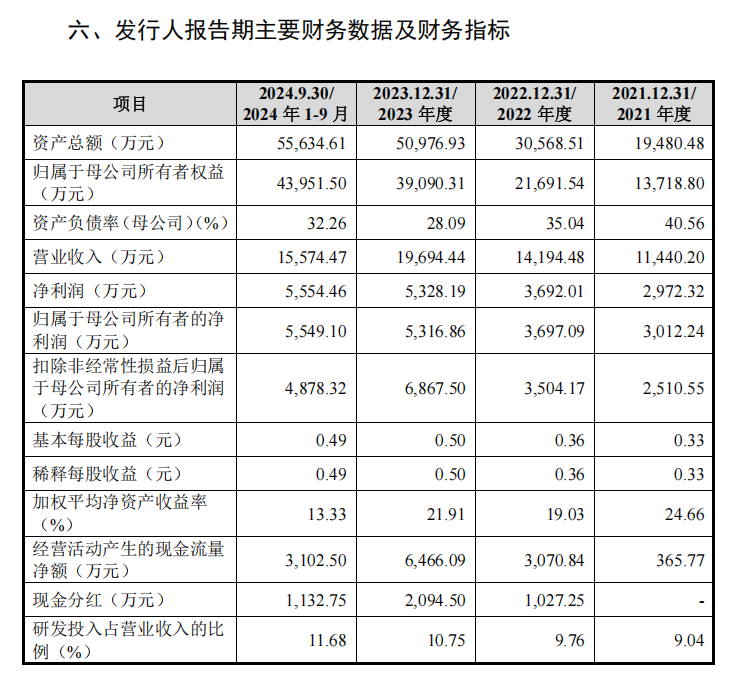

招股书显示,2021年到2024年前三季度(下称“报告期内”),傲拓科技分别实现营收1.14亿元、1.42亿元、1.97亿元、1.56亿元,年复合增长率达31.21%。报告期内分别实现归母净利润3012万元、3697万元、5317万元、5549万元,2024年前三季度归母净利润已超2023年全年水平。核心产品中大型PLC贡献超70%收入。

招股书截图

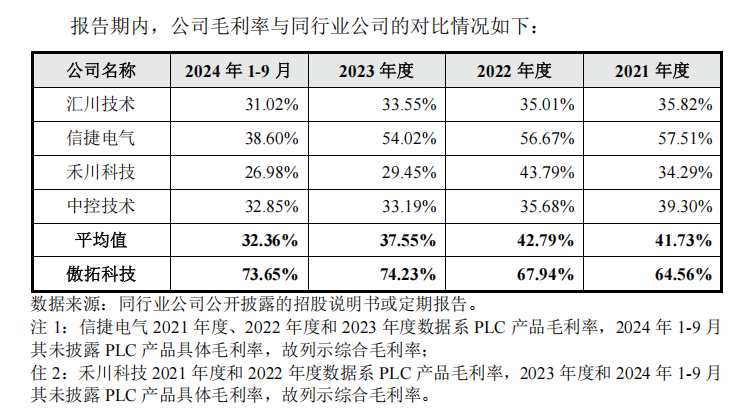

此外,报告期内公司主营业务毛利率分别为64.56%、67.94%、74.23%和 73.65%。傲拓科技表示主要是受到技术优势、行业特点、市场竞争、政策引导、客户性质、公司品牌等多方面因素的影响。

值得注意的是,报告期内同业可比公司的毛利率平均值分别为41.73%、42.79%、37.55%、32.36%。显然,可比公司的毛利率远低于傲拓科技且逐年下降,与傲拓科技的变动趋势相反。

招股书截图

此外,傲拓科技通过“参照外资降价10%-30%”的策略抢占市场,其产品覆盖电力、石油石化、轨道交通等关键领域,并成功应用于三峡水电站改造、南水北调工程等国家级项目,打破了西门子、罗克韦尔等外资品牌在中大型PLC市场90%以上的垄断格局。

应收账款回款存在风险

随着业务量的提升,傲拓科技的应收账款规模大幅增长,账龄也有所延长。

招股书显示,报告期内,公司应收账款、合同资产和其他非流动资产中的合同资产账面余额合计分别为3696.31万元、5667.89万元、7849.96万元、1.17亿元,占当期营业收入比例分别为32.31%、39.93%、39.86%、75.20%。