海量财经丨商誉减值与用户流失双重暴击,阅文集团2024年财报暴露出三大致命伤

2025-03-27 17:31 海报新闻

业内人士指出,影视行业的高风险特性与阅文的激进并购策略形成错位,导致其长期陷入“减值——补亏——再减值”的恶性循环。

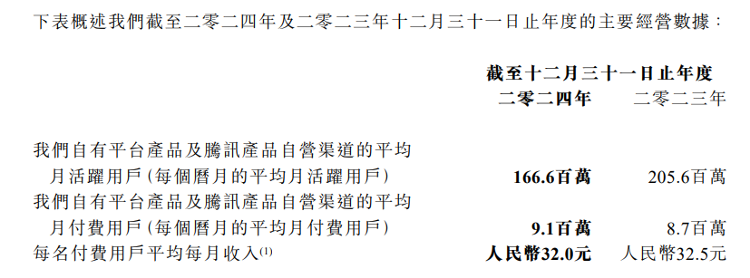

用户情况及付费用户每月给阅文集团带来的收益变化

用户增长:付费生态遭遇天花板

用户规模与付费意愿的双重下滑,正在动摇阅文的在线阅读根基。2024年,阅文自有平台及腾讯渠道MAU从2021年的2.44亿降至1.67亿,三年缩水31%,其中腾讯渠道MAU降幅达37.7%。

与此同时,付费用户月均收入(ARPPU)从2021年的39.7元降至2024年的32元,尽管付费用户数(MPU)增至910万,但ARPPU的持续下滑反映出用户对低价内容的依赖。

为提升付费转化率,阅文自2022年起收缩免费分发渠道,强化付费内容生态。这一策略虽使在线业务毛利率从49.3%微升至51%,却导致流量被免费阅读平台蚕食。番茄小说、七猫小说等竞品通过“免费+广告”模式快速扩张,MAU均突破1.5亿,而阅文的免费用户规模因战略调整大幅缩减。

更值得警惕的是,用户活跃度指标持续恶化。2024年投出千张月票的用户数量同比增长超60%,看似社区黏性增强,实则掩盖了基础用户流失的事实——头部用户的高投入难以弥补大众市场的萎缩。

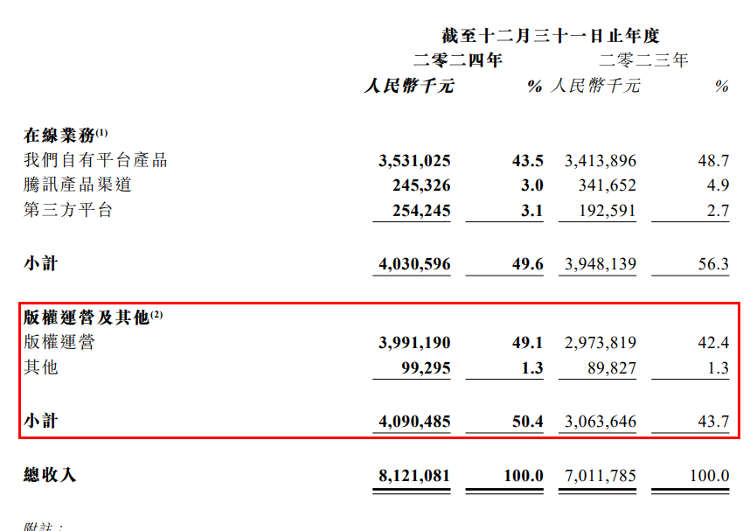

版权运营方面的收入情况

版权运营:爆款依赖与现金流隐忧

版权运营收入在2024年同比增长33.5%至40.9亿元,成为营收增长的主引擎,但这一增长高度依赖《庆余年2》《热辣滚烫》等少数爆款。