银行消费贷告别2字头!啥情况?

2025-03-31 18:50 中新经纬

不过,董希淼强调,个人消费贷款利率过低,可能产生一些负面作用:一是可能让消费者产生“利率幻觉”,不顾个人实际盲目申请,从而加重个人债务负担;二是消费贷款可能被套用、挪用,从而导致信贷资金违规流入资本市场、理财市场等。

“站在借款人的视角看,过低的利率容易诱导借款人过度借贷,并将贷款用于非消费类用途,加大未来还款压力和风险,从长期看,对借款人也是一种损害。因此,过度的低利率属于一种双输行为,作为阶段性的促销无可厚非,但不能变成常态。”苏商银行特约研究员薛洪言对中新经纬表示。

“贷款利率应保持在合理水平”

近日,上市银行密集召开2024年度业绩说明会,上市银行管理层普遍被问到关于零售贷款资产质量的问题。

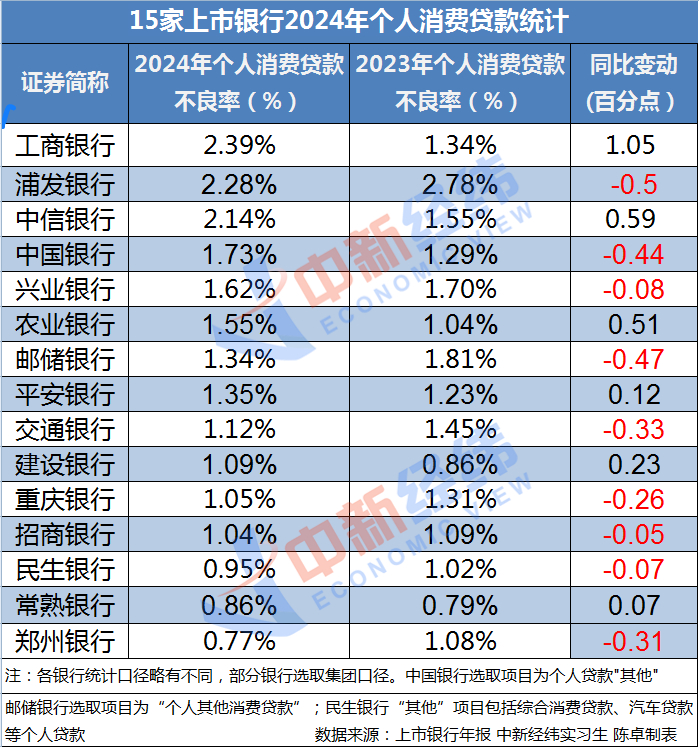

从披露个人消费贷款不良率的15家银行看,截至2024年末,有6家银行的个人消费贷款不良率较上年末出现上升,其中工商银行个人消费贷不良率达2.39%,较上年末的1.34%上涨了1.05个百分点,中信银行、农业银行个人消费贷不良率分别较上年末上升0.59个和0.51个百分点。浦发银行、邮储银行(年报披露项为“个人其他消费贷款”)、中国银行(年报披露项为个人贷款中的“其他”)的个人消费贷款不良率下降幅度较大,分别为0.50个、0.47个和0.44个百分点。

薛洪言认为,在息差收窄的背景下,银行之间“卷”消费贷利率,进一步压降银行息差,缺乏商业可持续性,属于一种无序竞争,不利于银行自身的可持续发展。此外,部分机构为争夺客户仍存在资质下沉倾向,不良率攀升风险或将加剧。