海量财经丨江南新材料即将上会 诸多不明因素有待说明

2024-11-13 21:03 海报新闻

营收与利润规模的巨大差异,源于江南新材料采用“铜价+加工费”的定价模式,公司辛苦干出几十亿的收入,最后只能赚点微薄的加工费。所以,其毛利率水平一直较低,报告期内综合毛利率分别为4.16%、2.91%、3.40%和4.51%,从未超过5%。

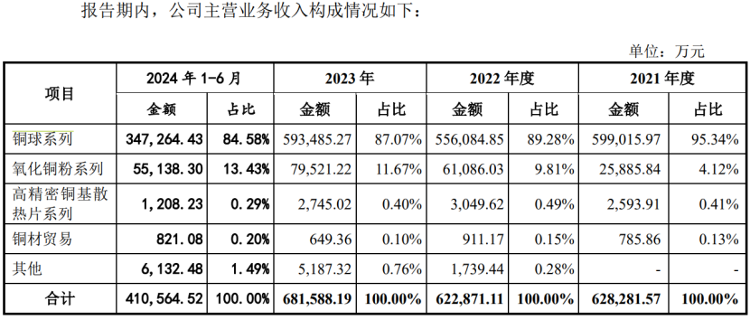

具体到产品线,2024年上半年,江南新材料的铜球系列销售占比为84.58%,毛利率为3.37%,业务高度集中且拖累公司业绩。

而更赚钱的氧化铜粉系列,今年上半年占比只有13.43%,毛利率高达12.11%,远高于前者。

江南新材料也十分清楚氧化铜粉系列更赚钱,近年努力拓展氧化铜粉系列产品线。2021年,其占总营收仅有4.12%,2023年就提升至11.67%,目前还在持续转型。但氧化铜粉系列的毛利率却不断下降,由2021年的16.14%,减至2023年的11.84%。

对此,江南新材料解释,这是出于推广氧化铜粉系列产品,拉高产品销量并扩大市场份额,选择向客户让利。原本公司就已薄利多销,现在又采取降价让利的销售策略,无疑会加重其盈利压力。

从市场现状来看,江南新材料的措施也属无奈之举。随着行业产能增加,出现供过于求的情况,多个企业寻求降价换量,最终牺牲了利润,其中甚至包括江南新材料的客户。

例如,今年一季度,鹏鼎控股(002938.SZ)营收同比增长仅0.29%,东山精密(002384.SZ)净利润同比下降38.65%,而这两家公司均是江南新材料的主要客户。客户的日子不好过,江南新材料同样感到寒意。