“先享后付”套路多!稀里糊涂钱就没了……

2024-12-16 06:16 央视财经

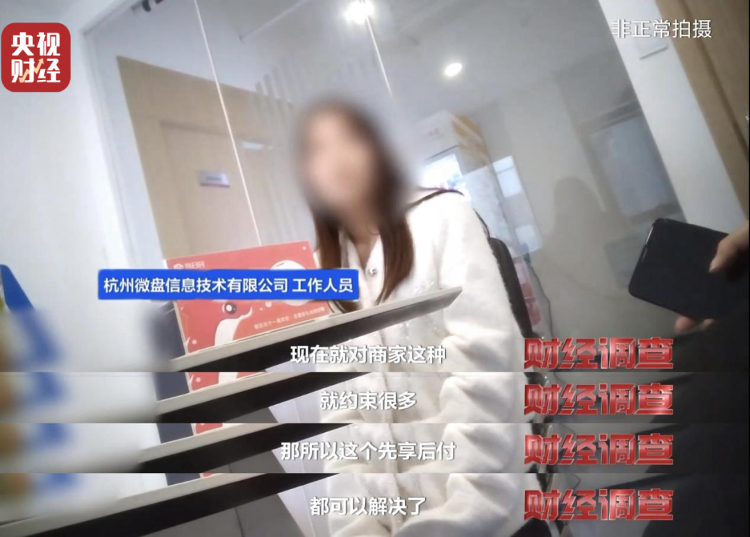

这位工作人员也很直白地告诉记者,市场上这种“先享后付”的消费金融模式,可以逃避国家对预付行业的监管。

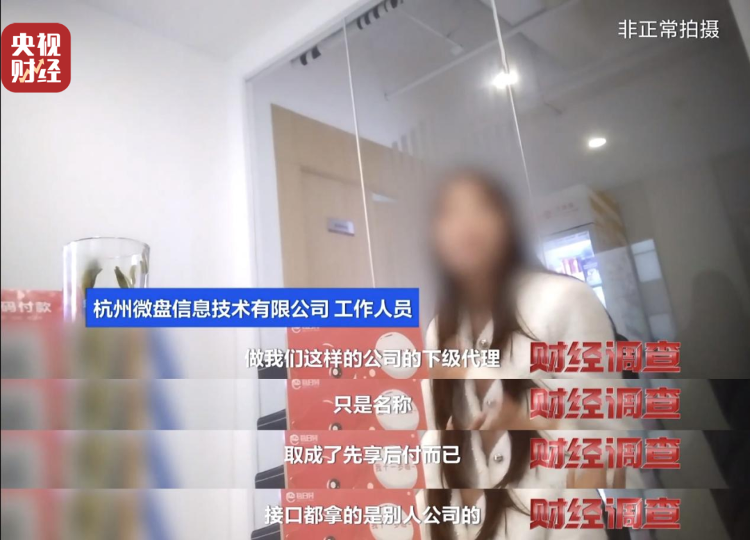

记者向这家公司提起之前那家宣称“名正言顺”的“先享后付”公司,不是支付平台代理商却能做该平台的“先享后付”业务。这位工作人员告诉记者,那种公司只是他们这样的源头公司的下级代理。

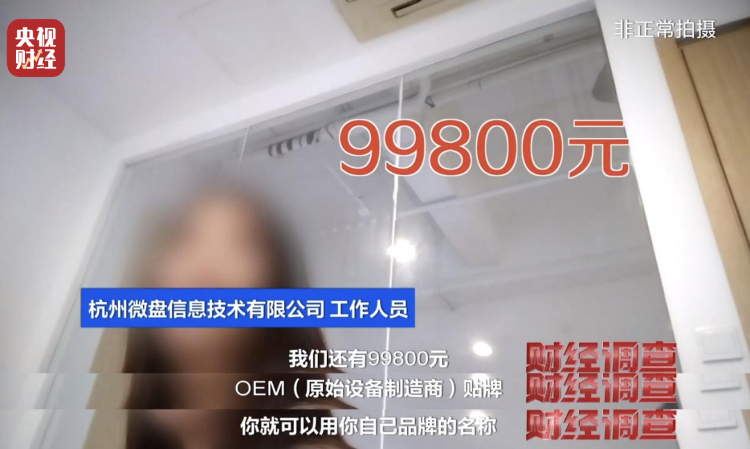

从杭州微盘这位工作人员的表述中可以清晰地了解到,当前市场上众多开展“先享后付”业务的公司,实际上大多属于贴牌经营。真正如他们这般能够直接从支付平台获取接口的源头公司,在全国范围内数量极为稀少。这些源头公司在“先享后付”领域的盈利模式,重点并非仅仅局限于普通的业务运营,而是更多地聚焦于发展下级代理,通过拓展代理网络来扩大市场份额并获取收益,或者是为其他公司提供贴牌服务,利用自身的资源优势与平台认证资质来赚取相应的服务费用。

工作人员向记者介绍,代理可以给从自己这里接入“先享后付”的商家规定手续费,一般在3%到6%之间。消费者扫了店铺“先享后付”的二维码进行分期扣费,这笔金额从消费者账户流出,支付平台扣除代理和商家谈好的手续费,再从手续费里扣除0.38%作为平台的结算费用后打给代理,代理就赚到了流水分润,手续费以外的部分打给商家。