存量房贷利率批量调整效果如何?未来重定价周期如何选择?一文读懂→

2024-10-31 09:34 央视新闻

对商业银行净息差的影响基本中性。一方面,近期,人民银行下调政策利率,即7天期逆回购操作利率0.2个百分点,带动中期借贷便利(MLF)利率下降0.3个百分点,降低了金融机构从人民银行获取资金的成本。10月18日,利率自律机制协调主要银行下调各期限、品种存款挂牌利率,其中,各期限整存整取定期存款利率均下调25个BP,地方法人银行也跟随下调存款挂牌利率。另一方面,存量房贷利率下调收窄了新老房贷利差,提前还贷现象明显减少。记者从某家大行了解到,10月以来房贷提前还款较政策出台前的9月减少20%,有利于银行稳定资产端收益。综合来看,降低存量房贷利率等货币政策措施对商业银行净息差的影响基本中性。

二、未来房贷利率加点幅度如何动态调整?

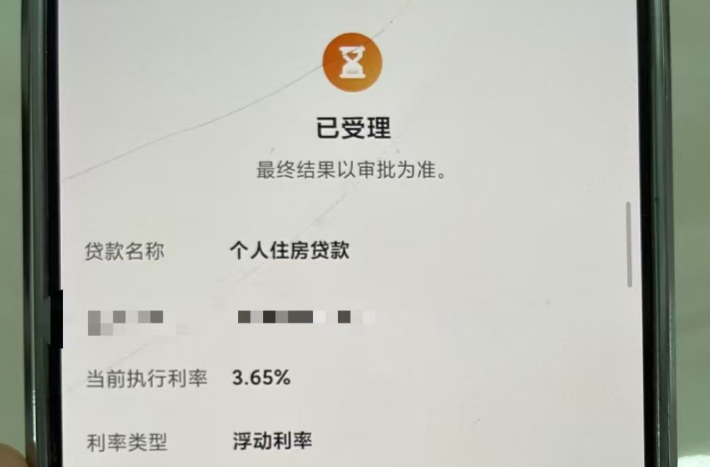

中国人民银行公告〔2024〕第11号提出,存量房贷利率与全国新发放房贷利率偏离达到一定幅度时,借款人可与银行自主协商、动态调整存量房贷利率。

偏离幅度的设定是调整规则的关键内容。偏离幅度如果设定过大,借款人心理有落差,可能增加提前还贷,不利于建立存量房贷利率渐进有序调整的长效机制。偏离幅度如果设定过小,可能造成频繁重置合同,超出银行业务承受能力,借款人也难以及时享受到优惠。记者从有关商业银行获悉,为兼顾合理让利与可持续性经营,商业银行经过测算,将该偏离幅度约定为30BP。