存量房贷利率批量调整效果如何?未来重定价周期如何选择?一文读懂→

2024-10-31 09:34 央视新闻

具体调整规则为,以中国人民银行最新发布的全国新发放房贷平均利率所对应的加点幅度加30BP为门槛值,若存量房贷的加点幅度高于门槛值,则可与银行协商调整为门槛值。对应的加点幅度为中国人民银行最新发布的全国新发放房贷利率减去对应季度5年期以上LPR均值。中国人民银行官网“利率政策”栏目中,每年1月、4月、7月、10月末公布上一季度全国新发放房贷利率水平,供银行和借款人参考。

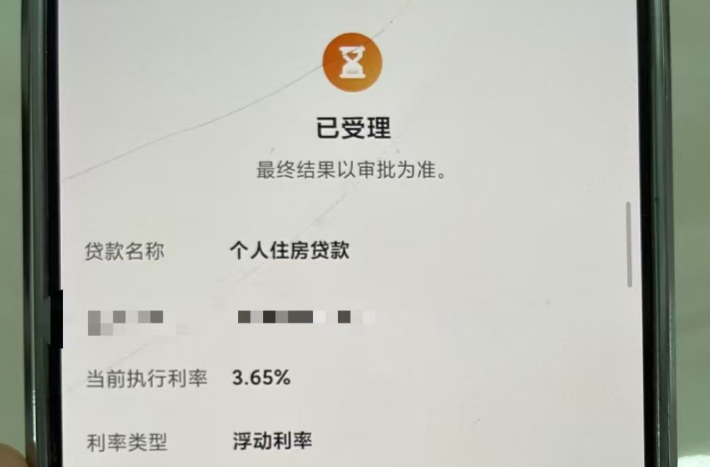

例如,中国人民银行官网公布的2024年第三季度全国新发放个人房贷加权平均利率为3.33%,当季5年期以上LPR均值为3.85%,则对应的加点幅度为3.33%-3.85%=-52BP,则调整门槛为-52BP+30BP=-22BP,即所有加点幅度高于-22BP的存量房贷借款人可与银行协商,将加点幅度调整至-22BP。考虑到10月25日绝大多数借款人的加点幅度已经批量调整至-30BP,预计2024年第四季度绝大多数借款人无需调整加点幅度。

未来一段时间,如果政策利率保持稳定,预计新发放房贷利率都保持稳定,存量房贷利率将无需再进行调整。如果新发放房贷利率加点幅度进一步下降,存量房贷利率也会跟随下行,银行会综合考虑吸储和经营成本等因素合理确定新发放房贷利率。本轮批量调整后,存量房贷利率降至3.3%,如果存量房贷与新发放房贷差异大于30BP,将推动新一轮存量房贷利率下调。因此,预计银行会较少发放利率低于3%的房贷,新发放房贷与存量房贷的利差也将保持总体稳定。

三、未来重定价周期如何选择?

根据中国人民银行公告〔2024〕第11号,自2024年11月1日起,合同约定为浮动利率的,商业性个人住房贷款借款人可与银行业金融机构协商约定重定价周期。