“早上就改成了3个月”,存量房贷重定价周期越短越好?

2024-11-01 14:10 中新经纬

中新经纬11月1日 (魏薇)“早上就申请把重定价周期改成3个月了。”11月1日,家住天津的赵先生告诉中新经纬,他在中国银行手机App上申请调整了重定价周期。

10月31日,多家银行发布关于完善个人住房贷款利率定价机制有关事项的公告。

这次存量房贷利率动态调整机制中,最受人关注的部分,是取消了房贷利率重定价周期最短为一年的限制,借款人可以向银行申请调整重定价周期。具体该如何操作?

“早半年使用最新利率”

赵先生告诉中新经纬,此前,他的房贷重定价日为每年7月7日。

2020年,他在中国银行贷款时,贷款利率为LPR+60BP。当时5年期以上LPR为4.65%,其房贷利率为5.25%。2023年,在经过第一次存量房贷利率调整后,他的贷款利率降为LPR(当时5年期以上LPR为4.20%)。

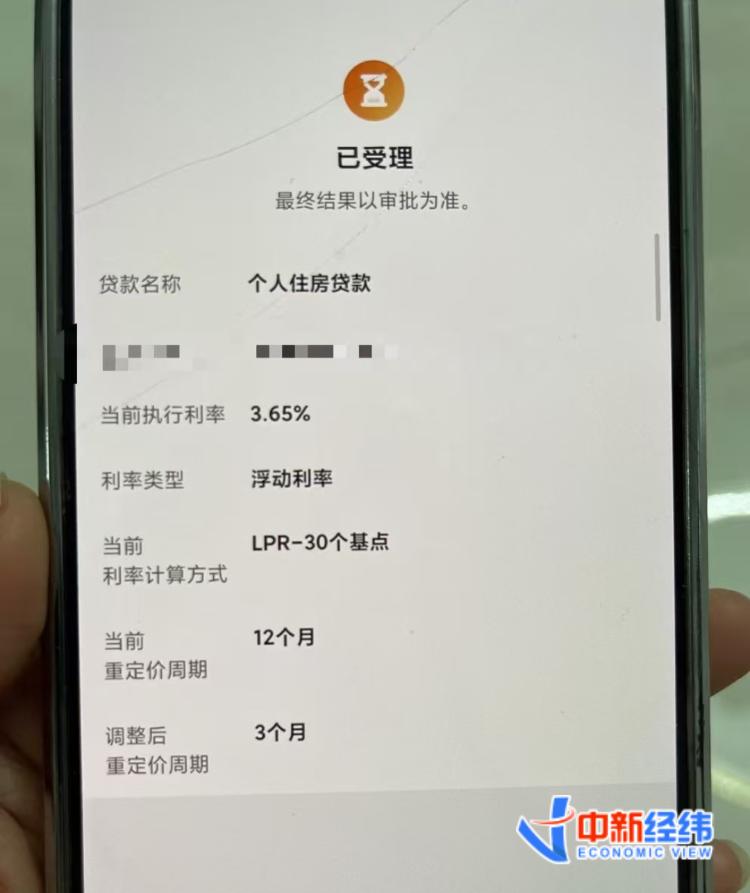

今年2月,5年期以上LPR降至3.95%。因此在7月7日,他的房贷利率也调整至3.95%。10月25日,第二次存量房贷利率调整后,他的房贷利率降为LPR-30BP,即3.65%。

而今年7月22日、10月21日,5年期以上LPR又分别降了10BP和25BP,最新报价为3.60%。原本,他的房贷利率将在2025年7月7日才能下降到3.30%。这次重定价周期调整后,他的下一个重定价日期变为2025年1月7日。“能早半年使用到最新的房贷利率。”赵先生说。

以赵先生为例,调整后,他的重定价日分别为7月7日、10月7日、1月7日、4月7日。

赵先生表示,在申请调整后,他的手机App显示“已受理,最终结果以审批为准”。

来源:受访者提供