“救命稻草”还是饮鸩止渴的“砒霜”?起底个人“债务重组”中介

2024-11-06 15:12 每日经济新闻

帮处理“贷后”会不会不算数?该人员称,“业务总监承诺帮你处理‘贷后’都可以写在合同里。咱们签的这个合同,就是以公司名义跟你签的。”

对于借新还旧,该人员表示,“贷新的不就是为了之前有旧的,或者是贷新的就为了花,谁不都是这样过来的。”

办理新贷款是否需要面签或在App申请?

该人员表示,“不用App,也不用去银行。您签了合同,咱们直接有产品部门的人,通过你的个人信息帮你去联系,给你匹配,然后直接给你放款。除非是极个别征信不好,或有特殊情况的,需要本人到场。”

提供高息垫资,收取“砍头息”

该社交平台上的另一位中介则为记者提供了先垫资,再帮记者向银行申请贷款以偿还垫资的方式。“费用分为两个部分——垫资费:信用卡3%、贷款6%;后期融出那笔大额的服务费就是10~20个点。”

这位中介所说的“垫资费”是指该机构先提供垫资供记者还款所收取的费用,而后续融出资金则还要额外扣除10~20个点的“砍头息”。之所以垫资,是为了“养好征信”。

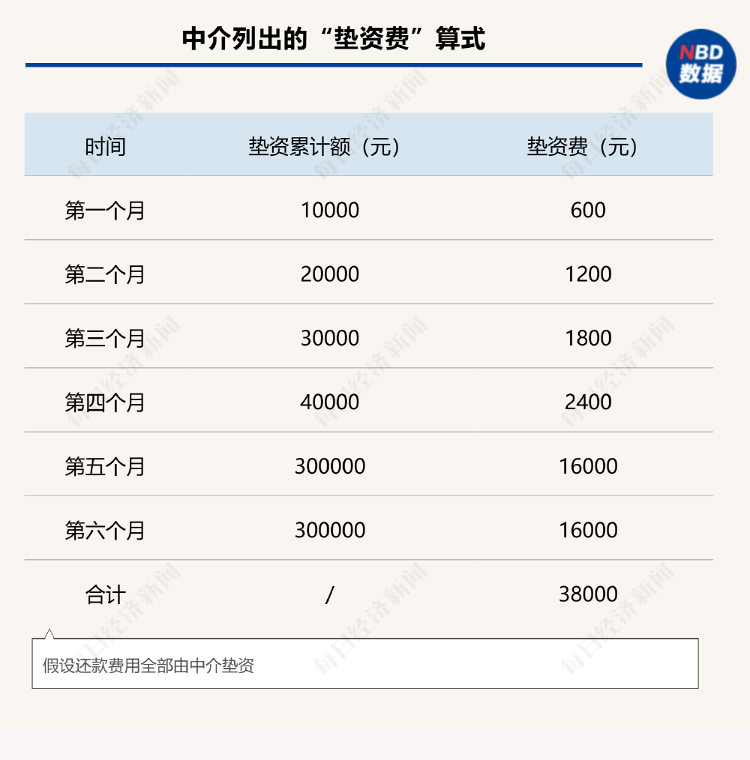

不过记者发现,垫资费其实是按照垫资累计额,每月计算一次。该人士为记者计算了记者需要支付的垫资费,“负债30万元,(养征信)最长六个月,垫资要将负债全部结清,避免影响后续银行贷款。假如养六个月,前四个月还月供1万,第五个月负债全部结清,则垫资费一共是三万八。”

“你这种情况最少要贷40万出来,按服务费10%计算,贷出来钱你要给我们30万+垫资费+400000*10%,共计37.8万元。”