海量财经丨中签率0.0266%背后:江南新材低毛利率难题待解

2025-03-11 14:57 海报新闻

业绩良好但毛利率较低,产品结构尚待优化

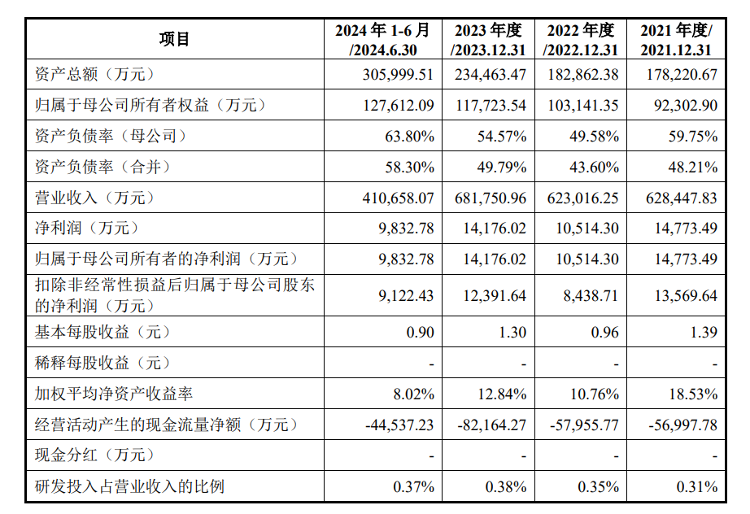

从经营数据看,江南新材近几年业绩良好,仅2022年曾遭业绩波动。2021年至2023年,实现营业收入分别为62.84亿元、62.30亿元、68.18亿元;归属于母公司所有者的净利润分别为1.48亿元、1.05亿元、1.42亿元。2024年上半年,实现营收41.07亿元;归属于母公司所有者的净利润为9832.78万元。

江南新材近年财务指标

江南新材预计,2025年第一季度营收将同比增长19.02%-29.53%,达到21.48亿元至23.38亿元;净利润将增长0.94%-33.28%,达到3327.18万元至4393.05万元。

针对2022年业绩波动,江南新材解释称,当年第二季度起,境内外交通、物流不畅或者中断的情形时有发生,导致公司上游供应链的供需结构失衡,公司部分采购订单无法按时交付,采购到入库周期变长。

同时,江南新材提到,2022年第二季度末开始,铜价遭遇了近年来短期内单边急速下跌的极端行情,“一个月内铜价下跌超过1万元/吨,跌幅超过20%,为2012年以来唯一一次,进一步增加了公司铜材采购的难度。在上述情形下,为保证生产连续性,满足客户订单交付需求,公司需持续采购,导致采购规模较高。”

从毛利率数据看,2021年至2023年以及2024年上半年,江南新材综合毛利率分别为4.16%、2.91%、3.40%和4.51%,相对较低。江南新材主要产品的定价原则为“铜价+加工费”,利润主要来自相对稳定的加工费。原材料铜材的价值较高,就导致毛利率水平较低。