海量财经丨安踏体育业绩增长的艰辛路,股价跳水的惊魂梦

2025-03-25 18:05 海报新闻

2024年营收增速较2023年的16.23%进一步放缓。主品牌安踏与核心子品牌FILA的经营溢利率双双下滑:安踏分部经营溢利率下降1.2个百分点至21.0%,FILA分部骤降2.3个百分点至25.3%。集团整体毛利率从62.6%降至62.2%,其中FILA毛利率下滑1.2个百分点,安踏品牌鞋类产品毛利率虽微升0.2%,但服装与配饰品类分别下跌0.6%和4.1%。

利润率承压的直接原因包括电商渠道投入加大、广告宣传费用增长以及产品结构调整。

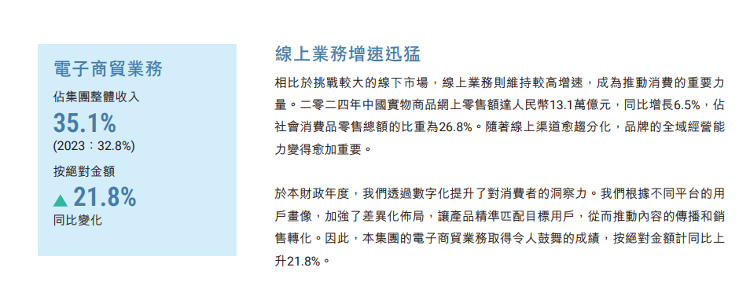

安踏体育关于电子商务业务的描述

2024年,安踏电商业务收入增长21.8%,但电子商贸营运支出占比提升,拖累整体利润。FILA则因高端市场竞争加剧,叠加抖音等平台销售均价下滑,经营效率持续受压。

此外,安踏在研发、渠道优化及全球化布局上的投入同比增长20%,广告及宣传开支占比升至9%,进一步侵蚀利润空间。

FILA困境:从增长引擎到转型包袱

FILA曾是安踏高速扩张的核心引擎,2019年至2021年营收增速均超40%,但2022年首次出现负增长,2024年增速进一步放缓至6.1%,仅为三年前的1/7。其收入占比从2019年的43.5%降至2024年的37.6%,对集团利润贡献度持续下降。

FILA 的困境源于多重因素。从市场方面来看,高端运动时尚市场竞争白热化,新兴品牌如 lululemon、始祖鸟等抢占市场份额。围绕FILA品牌自身,子品牌FILA KIDS与FILA FUSION因消费场景受限及人口红利消退而增速乏力。放眼该品牌的传统扩张路径,渠道扩张见顶,致使其无法通过门店数量占据消费者的衣柜,其门店数量维持在2000家左右,依赖店效提升的精细化运营目前尚未见效。