海量财经丨安踏体育业绩增长的艰辛路,股价跳水的惊魂梦

2025-03-25 18:05 海报新闻

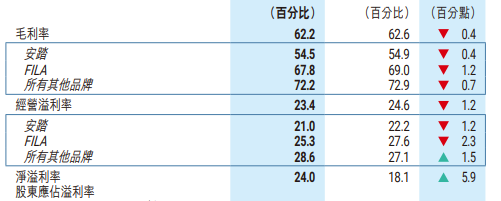

安踏体育各品牌毛利率与经营溢利

值得注意的是,FILA的毛利率与经营溢利率已连续三年下滑,2024年分别降至67.8%和25.3%,其“高端化”策略遭遇瓶颈。尽管管理层强调“合理增长”与“变革期调整”,但投资者对其未来盈利能力存疑,直接导致股价承压。

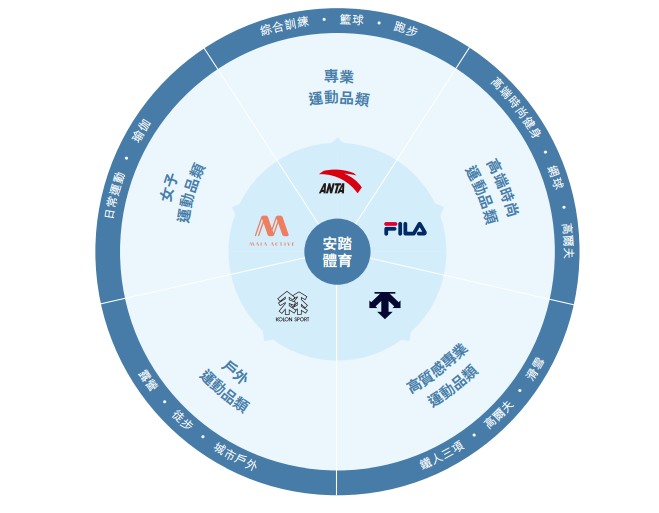

安踏旗下各品牌

多品牌战略:新增长极尚未成型

安踏的“第三增长曲线”——包括迪桑特、可隆等在内的其他品牌表现亮眼。

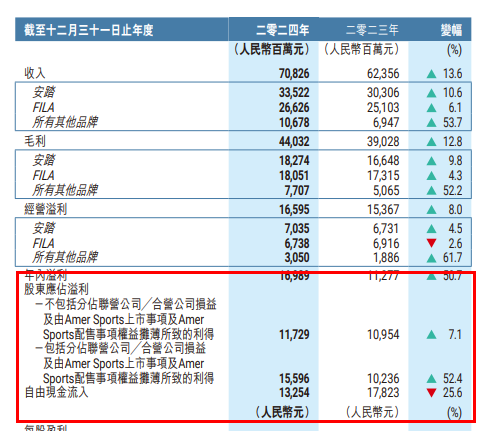

2024年营收同比增长53.7%至106.78亿元,经营溢利率提升至28.6%。亚玛芬体育旗下始祖鸟、萨洛蒙等品牌在中国市场收入增长超50%,成为利润新亮点。然而,这些品牌规模仍较小,合计收入仅占集团15%,短期内难以填补FILA的增长缺口。

安踏主品牌通过“升五破八”策略(成交单量增长5%,客单价突破800元)实现10.6%的收入增长,但鞋类产品占比提升虽拉高客单价,却因鞋类毛利率低于服装品类,反而拖累整体利润率。这一矛盾凸显了安踏在“品牌向上”与“规模扩张”间的平衡难题。

股价跳水的深层逻辑:市场担忧增长可持续性

尽管安踏2024年净利润因亚玛芬上市带来的非现金收益同比增长52.4%,但剔除该因素后实际增长仅7.1%,增速较2023年的44.9%大幅回落。市场对其盈利质量的质疑,叠加FILA增速不及预期,导致估值回调。

更关键的是,投资者担忧安踏增长模式的可持续性。