海量财经 | 从百亿市值到仙股一只 51信用卡“卡”在哪?

2024-09-04 17:27 海报新闻

对于上半年亏损的原因,公司在公告中解释称,清退了部分表现欠佳的营地,导致露营业务的整体收益规模下降;信用卡科技服务因集团减少了对联名卡业务的投入而下降;新汽车业务应占的额外研发开支,其在上年度同期间内未有发生。

按年度营收变化(来源:东方财富)

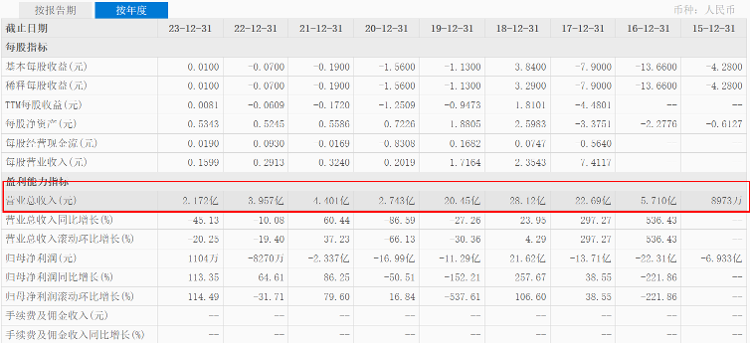

如果拉长时间线来看,51信用卡的亏损分水岭正是该公司上市后。上市前,公司业绩处于增长态势。2015至2018年,51信用卡的年收益总额分别为8973万元、5.71亿元、22.69亿元、28.12亿元,与之相应的经调整净利润分别为-1.01亿元,0.54亿元、7.44亿元及3.74亿元。

自2018年上市后,从2019年开始公司业绩开始“变脸”。2019至2022年,51信用卡分别实现营收20.45亿元、2.74亿元、4.4亿元、3.96亿元;分别实现净利润-11.11亿元、-17.16亿元、-2.61亿元、-0.97亿元。2023年财报显示,公司营收继续下滑,仅录得2.17亿元,同比下降45.1%;利润方面仅录得0.11万元。5年中,只有2023年该公司实现了微弱盈利,但这部分盈利数额依然无法弥补此前的亏损总额。

艰难转型路上“痛失”牌照

业绩下滑,持续亏损的情况也是51信用卡不愿意看到的状况,为此,该公司近年来发力SaaS业务,并尝试向多个领域进军。记者发现,SaaS业务主要由小蓝本业务、智慧零售业务以及银行运营管理业务组成。其中,小蓝本是一家企业信用信息查询服务平台;智能零售业务向企业提供交易支付等服务;银行运营管理业务主要通过向银行等提供运营管理服务。