海量财经丨新恒汇 IPO 提交注册:细分领域龙头加速冲刺全球封装材料高地

2025-03-14 16:18 海报新闻

目前,新恒汇已与华天科技、通富微电等封测龙头建立合作,产品批量供货,为国产高端封装材料供应链安全提供了有力支撑。

营收复合增速18.28%,高毛利凸显技术溢价

财务数据显示,新恒汇近三年业绩呈稳健增长态势。2021-2023年,公司营业收入分别为5.48亿元、6.84亿元、7.67亿元,复合增长率达18.28%;扣非后归母净利润从8172万元增至1.49亿元,年均增速超40%。

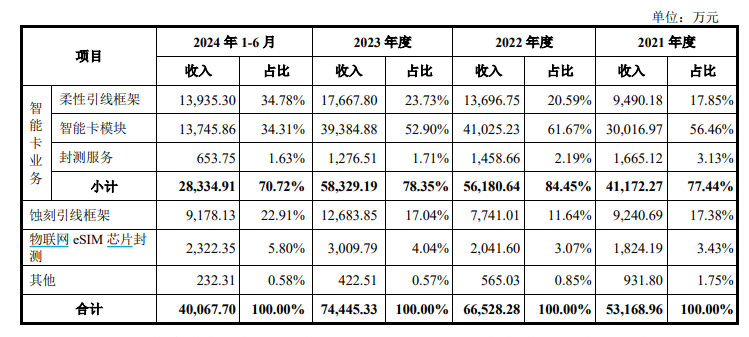

作为传统核心业务,智能卡板块是公司收入与利润的主要来源。报告期内营收占比分别为77.44%、84.45%、78.35%,2023年该业务收入达5.83亿元,同比增长3.7%。

值得关注的是,公司毛利率持续优于行业平均水平。以柔性引线框架业务为例,2019-2021年毛利率从40.28%攀升至48.40%,2023年仍保持在46%以上,显著高于同业。高毛利的背后是技术壁垒的体现:截至2023年底,公司拥有32项授权发明专利,其中智能卡领域26项,蚀刻引线框架领域6项,涵盖高精度金属图案刻画、表面处理等核心工艺。

电子智能卡市场扩容:新业务开启增长第二曲线

新恒汇的战略布局契合全球电子智能卡市场的结构性机遇。据QYResearch预测,2029年全球引线框架市场规模将达352亿元,年复合增长率超8%,而中国作为全球最大的智能卡消费市场,国产化替代需求旺盛。公司通过“材料+封测”一体化模式,不仅降低成本,更深度绑定客户,形成协同效应。