海量财经 | 屹唐股份 IPO 终闯关:三年半 “马拉松” 背后的技术突围与发展隐忧

2025-04-03 09:56 海报新闻

然而招股书披露的隐忧不容忽视:报告期内,公司前五名客户合计贡献60%-71%的营收。其中,2018年至2023年期间,客户A的订单占比分别为30.9%、16.83%、25.26%、28.06%、18.2%、21.18%。从客户贡献业绩占比来看,客户A连续多年稳居榜首且占比居于20%至30%之间,高度集中的客户结构导致公司业绩对单一客户需求波动极为敏感。

上图报告期指“2018-2020年报告期”(来源:2021年9月版招股书)

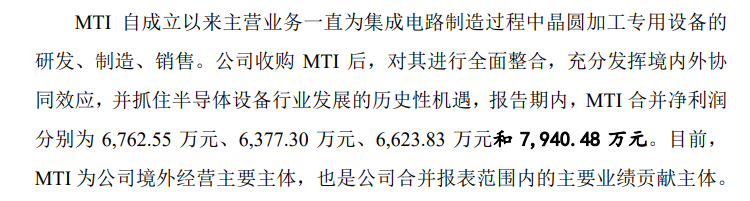

更值得关注的是,公司核心利润长期依赖境外子公司MTI(MicroTechnology Inc.)。据屹唐股份2021年9月披露的招股书显示,在2018年-2020年报告期内,MTI作为公司核心境外子公司,其合并报表净利润分别为6762.55万元、6377.30万元和6623.83万元,而同期屹唐股份合并报表净利润分别为2395.83万元、-8813.98万元和2476.16万元。

新客户拓展方面,公司近三年新增装机量中仅15%来自本土客户,中芯国际等国产厂商的采购占比不足10%,国产化替代进程缓慢的问题亟待解决。

研发投入与市场产出的 “剪刀差”

尽管屹唐股份研发投入占营业收入比例已连续三年保持在10%至15%左右,2024年更是高达16.44%,但其技术转化效率与国际巨头仍存在差距。

在快速热处理领域,公司以13.05%的市占率居全球第二,但应用材料(Applied Materials)一家独揽69.66%的份额;干法刻蚀设备市占率仅0.21%,与泛林半导体、东京电子合计84%的垄断地位悬殊。